신혼희망타운 모기지 주택담보 장기대출 수익 공유형 (수익공유 예시 1.3% 저금리 장점 및 단점)

신혼희망타운의 분양가가 3억 700만 원을 초과할 경우 '신혼희망타운 전용 주택담보 장기대출상품'이라는 수익 공유형 모기지 상품에 의무적으로 가입해야 합니다. 장·단점에 대해 자세히 알아보겠습니다.

신혼희망타운

신혼희망타운은 정부에서 신혼부부만을 위해 공급하는 공공주택 입니다. 신혼부부들에게 저렴한 가격으로 분양 또는 임대를 해주며, 아이를 키우기 위한 최적의 환경을 제공하는데요. 신혼희망타운에 대한 모든 내용은 아래 글을 참고해보시길 바랍니다.

성남 판교 대장지구 신혼희망타운 분양가 청약 일정 및 자격 당첨 조건 (2022년 하반기)

성남 판교 대장지구 A-10 구역에 신혼희망타운 분양 소식입니다. 2020년 12월 분양 예정이었으나 2022년 하반기까지 미루어졌는데요. 청약 일정 및 자격조건 등 판교 대장지구 신혼희망타운에 대해

sallimyojung.tistory.com

신혼희망타운 주택담보 장기대출 수익 공유형 모기지

신혼희망타운 주택담보 장기대출 수익 공유형 모기지는 신혼희망타운의 분양가가 3억 700만 원을 넘으면 의무적으로 가입해야 하는 대출 상품입니다.

아파트 분양가의 30% ~ 70%를 고정금리 1.3%으로 최장 30년간 대출 보장의 장점이 있지만 대출 상환 시점 혹은 주택 매도시점에 양도차액의 10% ~ 50%를 조건에 따라 수익을 공유(환수) 해야 합니다.

- 대출 대상: 신혼희망타운 입주 예정자

- 대상 주택: 신혼희망타운, 전용면적 60㎡ 이하

- 대출 한도: 4억 원(주택가액의 70% 이내)

- 대출 기간 : 20년 또는 30년 / 금리 : 1.3% 고정

>>관련기사 https://www.mk.co.kr/economy/view/2022/624635

다시 주목받는 신혼희망타운…금리 급등기에 1.3% 저리 대출받아 매입

#올해 말 결혼을 앞둔 김진오 씨(가명)는 경기도 성남시 한 아파트 구입을 고민하다 결국 방향을 선회해 신혼희망타운을 노려보기로 했다. 김 씨가 지금 당장 집을 구입하지 않은 이유는 간단하

www.mk.co.kr

신혼희망타운 주택담보 장기대출 수익 공유형 모기지 환수

주택 매도 및 대출금 상환 시 시세차익을 기금과 공유하게 됩니다. 다만, 정산시점에 자녀가 있는 경우, 자녀수에 따라 인센티브가 부여되는데요.

예시를 들어보겠습니다.

예시 1) 분양가 4.6억 원(만기시점 10.4억 원 매도, 매년 1.5%씩 상승 가정), 대출기간 20년, LTV 30%인 경우 만기 시점에 상환 시 자녀수에 따른 신혼부부와 주택도시 기금의 정산은?

- ① (자녀 없음) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금 귀속(1.16억) = 4.64억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산 비율(20%) = 1.16억

- ② (자녀 1명) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금 귀속(0.87억) = 4.93억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산 비율(15%) = 0.87억

- ③ (자녀 2명) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금 귀속(0.58억) = 5.22억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산 비율(10%) = 0.58억

예시 2) 분양가 4.6억원(만기 시점 4.5억원 매도, 만기시 주택가액 하락 가정), 대출기간 20년, LTV 30%인 경우 만기 시점에 상환 시 자녀수에 따른 신혼부부와 주택도시 기금의 정산은?

- 신혼 희망타운은 시세 대비 저렴하게 분양하고, 수익 공유형 모기지로 대출기간 동안 1.3%의 저리로 대출하는 대신 수익 발생 시매각차익을 공유하나 손실 발생시 기금과 공유하지 않으므로

- 분양가가 4.6억 원이나 4.5억 원에 매도하여 매각차익이 발생하지 않은 경우에는 기금과 추가적인 정산 과정 불필요

- 다만, 매도 가격의 적정성에 대해서는 감정평가 등을 통해 검증 예정

예시 3) 분양가 4.6억 원(상환 시 8.9억 원 매도, 매년 1.5%씩 상승 가정), 대출기간 20년, LTV 30%인 경우 10년 시점에 상환 시 자녀수에 따른 신혼부부와 주택도시 기금의 정산은?

- ① (자녀 없음) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(1.204억) = 3.096억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(28%) = 1.204억

- ② (자녀 1명) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(0.774억) = 3.526억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(18%) = 0.774억

- ③ (자녀 2명) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(0.43억) = 3.87억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(10%) = 0.43억

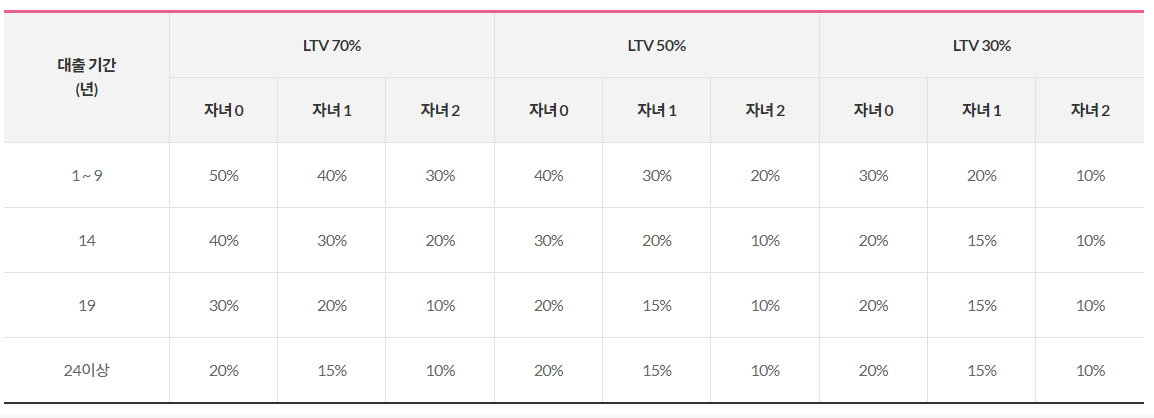

예시 4) 분양가 4.6억 원(상환 시 8.9억 원 매도, 매년 1.5%씩 상승 가정), 대출기간 20년인 경우 10년 시점에 상환 시 자녀가 없을 경우 LTV 수준에 따른 신혼부부와 주택도시 기금의 정산은?

- ① (LTV 70%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(2.064억) = 2.236억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(48%) = 2.064억

- ② (LTV 50%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(1.634억) = 2.666억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(38%) = 1.634억

- ③ (LTV 30%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(1.204억) = 3.096억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(28%) = 1.204억

예시 5). 4.6억 원(상환 시 8.9억 원 매도, 매년 1.5%씩 상승 가정), 대출기간 20년인 경우 10년 시점에 상환 시 자녀가 1명인 경우 LTV 수준에 따른 신혼부부와 주택도시 기금의 정산은?

- ① (LTV 70%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(1.634억) = 2.666억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(38%) = 1.634억

- ② (LTV 50%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(1.204억) = 3.096억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(28%) = 1.204억

- ③ (LTV 30%) (신혼) 매각차익(4.3억=8.9억-4.6억) - 기금 귀속(0.774억) = 3.526억(기금) 매각차익(4.3억=8.9억-4.6억) × 정산 비율(18%) = 0.774억

예시 6) 분양가 4.6억 원(상환 시 10.4억 원 매도, 매년 1.5%씩 상승 가정), 대출기간 30년인 경우 20년 시점에 상환 시 자녀가 2명인 경우 LTV 수준에 따른 신혼부부와 주택도시 기금의 정산은?

- ① (LTV 70%) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금 귀속(0.58억) = 5.22억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산 비율(10%) = 0.58억

- ② (LTV 50%) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금귀속(0.58억) = 5.22억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산비율(10%) = 0.58억

- ③ (LTV 30%) (신혼) 매각차익(5.8억=10.4억-4.6억) - 기금귀속(0.58억) = 5.22억(기금) 매각차익(5.8억=10.4억-4.6억) × 정산비율(10%) = 0.58억

신혼 희망타운 주택담보 장기대출 수익 공유형 모기지 장점

일단 가장 큰 장점은 역시 대출금리가 낮다는 점입니다. 최근 금리인상이 가파르게 올라가고 있는 상황에서 연 1.3% 금리는 어디에서도 찾아볼 수 없는 점인데요. 다만, 자녀가 없는 경우에는 무조건 피하라고 하고 싶습니다. 의무적인 가입 대상 주택이 아니라면 굳이 가입할 필요는 없습니다.

대출 비율, 자녀수, 대출 상환기간을 전략적으로 잘 선택해야 합니다. 어쩔 수 없이 의무가입을 해야 하는 경우 위의 예시를 보시고 참고하시길 바랍니다.

신혼희망타운 주택담보 장기대출 수익 공유형 모기지 단점

양도차익을 공유한다는 점에서 당연히 단점입니다. 최근 금리가 올랐다고 해도 디딤돌 대출이나 보금자리론을 받는 게 좋겠지요. 아무래도 집값이라는 것은 우상향 하는 것을 부정할 수는 없습니다. 집값은 파도(사이클)가 있지만 길게 보면 지속적으로 오르고 있는데요. 또한 집 평수가 작기 때문에 아이를 2명 이상 낳아서 키우기가 어렵습니다. 그렇기 때문에 이사를 고려하지 않을 수 없는 환경에 놓일 수도 있게 되고요.

3억 7백만 원 이상의 분양가에는 이러한 의무적인 가입 때문에 신혼희망타운에 입주하길 원하는 신혼부부들도 줄어들고 있긴 합니다. (최근 금리 인상으로 고민하는 분들이 많긴 하지만)

👉성남 판교 대장지구 신혼희망타운 분양가 청약 일정 및 자격 당첨 조건 (2022년 하반기)

성남 판교 대장지구 신혼희망타운 분양가 청약 일정 및 자격 당첨 조건 (2022년 하반기)

성남 판교 대장지구 A-10 구역에 신혼희망타운 분양 소식입니다. 2020년 12월 분양 예정이었으나 2022년 하반기까지 미루어졌는데요. 청약 일정 및 자격조건 등 판교 대장지구 신혼희망타운에 대해

sallimyojung.tistory.com